トップ > くらし・健康・福祉 > 税金 > 県税・納税のお知らせ > 軽油引取税 > 軽油引取税の免税制度について

掲載開始日:2021年4月7日更新日:2026年4月1日

ここから本文です。

軽油引取税の免税制度について

特約業者や元売業者から軽油を引き取った(購入した)場合は、1リットルにつき15円の軽油引取税が課税されますが、船舶の使用者が当該船舶の動力源に供する軽油や、農業を営む者が動力耕うん機の動力源に供する軽油など、法令で定められた特定の事業者が特定の用途に使用する軽油の引き取り(購入)は、一定の要件を満たした場合、軽油引取税の課税が免除されます。

この軽油引取税が免除された軽油のことを『免税軽油』といいます。

なお、軽油引取税の免税制度については、石油化学製品の原料となる軽油に対する免税措置を除き、令和9年3月31日までの時限的な措置となっています。

免税軽油を使用できる対象者及び用途について(令和8年4月1日現在)

免税軽油を使用できる対象者及び用途については、次のとおりです。

免税軽油の申請手続きについて

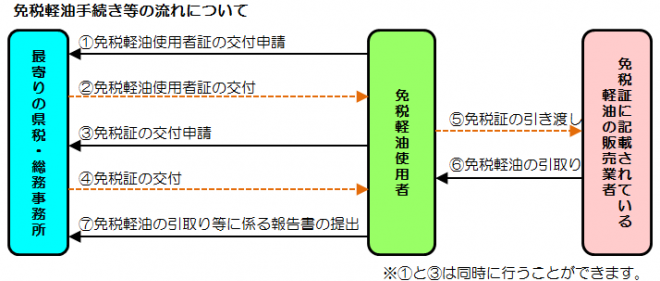

免税手続きの流れ

軽油引取税の免税措置を受け、免税軽油を使用するためには、事前に管轄の県税・総務事務所に対し、交付や変更について申請する必要があるとともに、交付された後には、免税軽油の引取り等について報告書の提出が義務づけられます。

また、国税又は地方税の滞納処分(差押等)を受け、その滞納処分の日から2年を経過していないなどの場合は、免税軽油使用者証や軽油引取税免税証を交付できません。

詳しくは、県税・総務事務所までお問い合わせください。

-

令和3年4月1日以降、免税軽油の申請に関する様式への押印が不要となりました(一部様式を除く)。既存の様式(押印欄のあるもの)も引き続きお使いいただけます。

1免税軽油使用者証の交付申請について

管轄の県税・総務事務所に「免税軽油使用者証交付申請書」を提出し、「免税軽油使用者証」の交付を受けます。

【提出書類】

|

提出書類 |

説明 |

|

|---|---|---|

| 免税軽油使用者証交付申請書 | ||

| 誓約書 | PDF版:43KB | 地方税法施行令第43条の15第15項第1~4号に規定する免税軽油使用者証及び免税証の不交付事由に該当しないことの誓約とその事実の確認 |

|

(法人の場合) (1)定款の写し (2)履歴事項全部証明書(申請前3か月以内のもの)の写し |

上記の不交付事由に申請者(法人)の役員についても該当しないことの確認 権利義務の主体が法人であること、申請書記載内容と相違がないかの確認 |

|

| 業種等(漁業、船、農業など)を証明するもの |

業種ごとの必要な書類(以下を参照) |

|

| 機械の写真 |

(船舶) (1)全体写真(船舶登録番号、船名及びその特徴が確認できるもの)

(その他の機械) 前後左右の計4枚(機械の全形、型式が確認できるもの) ただし、外観上の型式の表示が確認できなかったり、同型式の機械を複数所有している場合は、運転席付近にある型式及びシリアル番号を表示しているプレートも提出してください。 |

申請機械の現存確認と外観の把握、ナンバープレートがついていないことの確認 (写真提出にあたって) (1)申請前3か月以内に撮影し、写真に撮影日付が入ったもので、機械の機種や型式等が写真で判別できるものであること (2)散乱防止のため写真をA4用紙に糊付け又は印刷し、用紙余白に機械の名称を記載すること (3)写真に入れる撮影日付は、カメラやスマートフォンのアプリの機能を使用して入れることとし、カメラ等に日付を入れる機能がない場合は、撮影日を書いた紙を機械に置くなどして撮影すること |

| 機械のカタログ | 型式に基づく性能、軸馬力やタンクの容量等を確認 | |

| 契約書等の写し(機械がリース又はレンタルなど自己所有のものでない場合) | 機械の賃貸借契約書の写し | 機械の所有者、契約期間を確認 |

| その他、審査に必要なもので県税・総務事務所が指定するもの | ||

2免税証の交付申請について

上記1の免税軽油使用者証の交付を受けた県税・総務事務所に、交付を受けた免税軽油使用者証を添付して、「免税証交付申請書」を提出し、免税証の交付を受けます。

- (注意)免税軽油使用者証交付申請を行なう場合、免税証交付申請をあわせて手続きできます。

- (注意)申請書に記載できる免税軽油の購入先は宮崎県内に所在する販売業者です。

【免税証交付申請における有効期間】

免税証交付申請の際における有効期間の設定については、免税軽油使用者証の有効期間内において、原則として以下のとおりとなります。

- (1)新規申請の場合・・・3か月以内

ただし、農業の方は1年以内 - (2)更新申請の場合・・・6か月以内

ただし、- 農業の方は1年以内

- とび・土工工事業は3か月以内

- 上記a、b以外で年間交付申請数量が1,000リットル以下の方は1年以内

【提出書類】

|

提出書類 |

説明 |

||

|---|---|---|---|

| 免税証交付申請書 | |||

| 交付数量の算定基礎となるア又はイのいずれかの書類 |

ア.免税軽油所要数量算出基礎 |

ア.全ての対象業種で使用可能 イ.農業で年間交付申請数量が1,500リットルまでの方のみ使用可能 |

|

|

イ.標準量による所要数量計算書 |

|||

| 軽油の引取り等に係る報告書 |

下記(注意)参照 両面印刷で使用してください。 |

||

| 免税軽油受払簿 | 下記(注意)参照 | ||

| 免税軽油使用明細書 |

下記(注意)参照 年間交付申請数量1,000リットル超(農業は1,500リットル超)の使用者のみ |

||

| 免税軽油及び免税機械使用予定報告書 |

とび・土木工事業のみ |

||

|

免税軽油及び免税機械使用実績報告書 |

とび・土木工事業のみ | ||

|

免税軽油の引取り(購入)を行なった日、数量、販売業者の氏名(名称)を証する書類(納品書、領収書、請求書のいずれかの写し又は免税軽油の引渡しに関する証明書) |

領収書等の原本を提出された場合、返却することはできませんので、保管しておく必要がある場合は、写しを提出してください。 納品書等の原本を提出する場合は、日付順に整理した上で、A4用紙に糊付けして提出してください。

下記(注意)参照

|

||

- (注意)交付申請時点で報告対象期間を満了しておらず、かつ免税証未返却や免税軽油を保有している場合には、お返しします。完成した報告書等は、免税証の交付時など、遅くとも報告対象期間終了後1か月以内に提出してください。

3免税軽油使用者証及び免税証の交付申請締切日及び交付日について

- 各県税・総務事務所で交付申請締切日と交付日を定めています。

- 詳しくは県税・総務事務所までお問い合わせください。

免税証の使用方法

- 免税軽油は、免税証の有効期間内に、免税証に記載された販売業者から免税証と引換えに引き取ります。(誤って免税証を有効期間外に使用した場合は、軽油引取税が課せられます。)

- 引換えの際は、免税証の裏面に免税軽油を引き取った日、免税軽油使用者名を記載してください。

- やむを得えない理由(たまたま希望した販売業者が軽油を所有していなかったこと等)により、他の販売業者から軽油の引取りを行なう場合は、免税軽油使用者本人が免税証の裏面に免税軽油使用者の氏名又は名称その他必要事項を記載しなければなりません。

- 宮崎県発行の免税証を用いて、宮崎県外の販売業者から免税軽油を購入することはできません。(船舶、自衛隊、JRを除く)

- 免税証は、免税軽油の引取りと引換えに、引取量と同数量分を販売業者に渡してください。免税証をあらかじめ販売業者などに預けたり、後でまとめて渡すことはできません。

免税軽油使用者と免税証の管理について(紛失した場合を含む)

免税軽油使用者証と免税証は、法律の規定の適用を受けた者にだけ税の免除を認める重要な書類ですので、鍵のかかるところで保管し、持ち出す場合も紛失に十分注意してください。

万が一、これらの書類を紛失した場合には、不正使用防止のための措置を行なう必要がありますので、直ちに県税・総務事務所に報告してください。

【提出書類】

- (1)免税証等紛失届(PDF:36KB)

- (2)盗難の場合は警察署長の発行する証明書

免税軽油の引取り等に関する報告について

免税軽油使用者となった場合、免税証、免税軽油の引取実績や使用状況、また、登録された機械の稼働状況について、正確に報告書等へ記載する必要があります。

この報告書等は、毎月末日(注意)までに、その前月末までの分について県税・総務事務所に提出する必要があります。

- (注意)引取量(購入量)及び使用量がない月であっても、免税証又は免税軽油がある場合、報告が必要です。

- (注意)報告対象免税軽油の数量が年間1万リットル未満などの場合は、報告書等の提出は、有効期間の満了する日の属する月の翌月末までです。

【提出書類】

|

提出書類 |

説明 |

|

|---|---|---|

| 免税軽油の引取り等に係る報告書 | 両面印刷で使用してください。 | |

| 免税軽油受払簿 |

|

|

| 免税軽油使用明細書 | 年間交付申請数量1,000リットル超(農業は1,500リットル超)の使用者のみ | |

| 免税軽油及び免税機械使用予定報告書 | とび・土木工事業 | |

| 免税軽油及び免税機械使用実績報告書 | とび・土木工事業 | |

|

免税軽油の引取り(購入)を行なった日、数量、販売業者の氏名(名称)を証する書類(納品書、領収書、請求書のいずれかの写し又は免税軽油の引渡しに関する証明書) |

領収書等の原本を提出された場合、返却することはできませんので、保管して おく必要がある場合は、写しを提出してください。 納品書等の原本を提出する場合は、日付順に整理した上で、A4用紙に糊付けして提出してください。 |

|

免税軽油使用者証又は免税証の返納について

免税証が余った場合や有効期間が切れた免税軽油使用者証や免税証は、速やかに交付を受けた県税・総務事務所へ返納するか、免税証の交付を受ける際や、報告書の提出時などにあわせて、必ず返納してください。

【提出書類】

- (1)免税軽油使用者証(免税証)返納書(エクセル:21KB)

免税軽油使用者証(免税証)返納書(PDF:100KB) - (2)使用しない又は有効期間が切れた免税軽油使用者証、免税証

免税軽油使用者証の書換え申請について

免税軽油は、免税軽油使用者証に登録された使用者、機械及び用途以外には使用することができません。

機械の入替え(エンジンの載せ替えを含む)や追加・廃止、リース機械の追加・返却などにより、免税軽油使用者証の書換えが必要な場合、県税・総務事務所に申請が必要となります。

- (注意)機械の追加等が生じた場合に、書換え手続きを行わないまま免税軽油を使用すると、変更があった時点まで遡って軽油引取税が課されます。

- (注意)機械の売却やリース機械の返却の際、機械内に免税軽油が残っていると、その数量について「免税軽油の譲渡」(あらかじめ知事の承認が必要)になるほか、軽油引取税を申告納付する必要があります。特にリース機械における免税軽油での満タン返しでの返却を行わないよう御注意ください。

【提出書類】

|

提出書類 |

説明 |

|

|---|---|---|

| 免税軽油使用者証書換申請書 | ||

| 交付された免税軽油使用者証 | ||

|

(機械の入替や追加の場合) 機械の写真 |

(船舶) (1)全体写真(船舶登録番号、船名及びその特徴が確認できるもの)

(その他の機械) 前後左右の計4枚(機械の全形、型式が確認できるもの) ただし、外観上の型式の表示が確認できなかったり、同型式の機械を複数所有している場合は、運転席付近にある型式及びシリアル番号を表示しているプレートも提出してください。 |

申請機械の現存確認と外観の把握、ナンバープレートがついていないことの確認 (写真提出にあたって) (1)申請前3か月以内に撮影し、写真に撮影日付が入ったもので、機械の機種や型式等が写真で判別できるものであること (2)散乱防止のため写真をA4用紙に糊付け又は印刷し、用紙余白に機械の名称を記載すること (3)写真に入れる撮影日付は、カメラやスマートフォンのアプリの機能を使用して入れることとし、カメラ等に日付を入れる機能がない場合は、撮影日を書いた紙を機械に置くなどして撮影すること |

|

(機械の入替や追加の場合)機械のカタログ |

型式に基づく性能、軸馬力やタンクの容量等を確認 | |

| (機械がリース又はレンタルなど自己所有のものでない場合)契約書等の写し | 機械の賃貸借契約書の写し | 機械の所有者、契約期間を確認 |

| その他、審査に必要なもので県税・総務事務所が指定するもの | ||

その他、届出が必要となる事項について

法人の代表者や役員等の変更、法人の解散、免税機械の使用地変更、免税に係る事業の許認可の更新、免税軽油使用者の死亡などがあった場合は、その都度、県税・総務事務所に報告してください。

【提出書類】

免税軽油を使用するにあたっての注意事項

軽油引取税が課せられる場合

免税軽油は、あらかじめ県の認定を受けた免税軽油使用者がその用途の範囲で使用することが前提となるので、その範囲外での使用や、他の者(他の免税軽油使用者を含む)への譲渡があった場合には、その数量について軽油引取税が課されることになります。

この場合は、用途外での使用又は他の者へ譲渡をした日から30日以内に、宮崎県税・総務事務所(軽油引取税の課税業務を担当)に対し、その数量と税額を記載した申告書を提出し、申告した軽油引取税額を納めてください。

なお、免税軽油を他の者へ譲渡する場合には、譲渡することについて、あらかじめ宮崎県税・総務事務所に対し申請を行い、承認を受けておく必要があります。

軽油引取税の申告納付、免税軽油の譲渡承認については、宮崎県税・総務事務所(電話0985-26-7274)へお問い合わせください。

軽油引取税が課税される例(軽油引取税の申告納付等が必要になります)

- (1)機械の譲渡やリースした機械の返却時において、その機械の燃料タンクに免税軽油が残っていると、その数量は他の者へ譲渡されるものとして取り扱われます

→県に対し、事前に免税軽油の譲渡に係る届出とその承認を受ける必要があります - (2)免税軽油を用いた車両や機械で、道路上において作業をしたり、道路を走行する

→免税軽油の用途に係る機械であっても、道路を走行したり、道路上での作業については、軽油引取税は免税されません - (3)免税軽油使用者証に登録されていない用途に免税軽油を使用する

→例:木材加工業者が木材加工以外の用途(木材製品を仕入れ、そのまま販売する等)について、免税軽油を用いたフォークリフトで運搬を行なう - (4)免税軽油使用者証に登録していない機械で免税軽油を使用する

【提出書類】

|

内容 |

様式 |

説明 |

|---|---|---|

|

免税軽油の用途外使用 |

(1)軽油引取税納付申告書(第16号の12様式) (2)納付書(領収書) |

用途外使用を行なった日から30日以内に(1)の申告書を免税証を交付した県税・総務事務所に報告・提出の上、(2)により納付を行なってください。

((2)を使用する場合、点線に沿って切り取ってください。) |

|

免税軽油の譲渡 |

(1)免税軽油譲渡届出書(第16号の15様式) (2)軽油引取税納付申告書(第16号の12様式) (3)納付書(領収書) |

必ず譲渡する前に、免税証を交付した県税・総務事務所に御連絡ください。 免税軽油の譲渡を行なう前に、あらかじめ(1)の届出書を宮崎県税・総務事務所に提出し、県からの譲渡承認後、譲渡できます。 譲渡した日から30日以内に(2)の申告書提出の上、(3)により納付を行なってください。((3)を使用する場合、点線に沿って切り取ってください。) |

免税証及び免税軽油の取扱いに係る罰則

免税証の交付申請手続等や免税証・免税軽油の管理・使用に違反がありますと、課税処分や免税証等の返納命令のほか、法律により厳しく罰せられます。

免税軽油の不正な使用や取引を防止するため、県税・総務事務所への情報提供に御協力をお願いします。(情報を提供していただいた方の個人情報(住所・氏名等)が公開されることは一切ありません。)

| 罰則の対象となる行為 | 根拠となる条文 | 罰則 |

|---|---|---|

| 免税軽油を用途外使用(道路走行等を含む)したが、軽油引取税の申告書を提出期限までに提出しない | 地方税法第144条の19第1項 | 1年以下の懲役若しくは50万円以下の罰金 |

| 免税証の不正受給による免税軽油の引取り | 地方税法第144条の22第1項 | 10年以下の懲役若しくは1,000万円以下の罰金 |

| 免税証の譲渡又は譲り受ける | 地方税法第144条の25第1項 | 1年以下の懲役若しくは50万円以下の罰金 |

| 免税証を譲り受け、免税軽油の引取りを行なう | 地方税法第144条の25第2項 | 10年以下の懲役若しくは1,000万円以下の罰金 |

| 知事の承認を受けずに行なう免税軽油の譲渡・譲受 | 地方税法第144条の26第1項、2項 | 2年以下の懲役若しくは100万円以下の罰金 |

| 免税軽油の引取り等に係る報告を行わない | 地方税法第144条の28第1項 | 1年以下の懲役若しくは50万円以下の罰金 |

免税軽油使用者に対する調査について

免税証や免税軽油が適正に使用されているかを確認するため、随時、現地調査を行なっております。その際には御協力をお願いします。

免税軽油の申請・お問合せ先(最寄りの県税・総務事務所)

免税軽油の申請やお問合せは、月曜日から金曜日(国民の祝日等を除く)の8時30分から17時15分までにお願いします。

| 県税・総務事務所名 | 所在地 | 電話番号 | 管轄区域 |

|---|---|---|---|

| 宮崎県税・総務事務所 | 宮崎市橘通東1-9-10 | 0985-26-7274 | 宮崎市、国富町、綾町 |

| 日南県税・総務事務所 | 日南市戸高1-12-1 | 0987-23-7136 | 日南市、串間市 |

| 都城県税・総務事務所 | 都城市北原町24-21 | 0986-23-4589 | 都城市、三股町 |

| 小林県税・総務事務所 | 小林市細野367-2 | 0984-23-3194 | 小林市、えびの市、高原町 |

| 高鍋県税・総務事務所 | 高鍋町大字北高鍋3870-1 | 0983-23-0213 | 西都市、高鍋町、新富町、西米良村、木城町、川南町、都農町 |

| 日向県税・総務事務所 | 日向市中町2-14 | 0982-52-4147 | 日向市、門川町、諸塚村、椎葉村、美郷町 |

| 延岡県税・総務事務所 | 延岡市愛宕町2-15 | 0982-35-1811 | 延岡市、高千穂町、日之影町、五ヶ瀬町 |

- (注意)軽油引取税の申告納付、免税軽油の譲渡承認等に関するお問い合わせは、宮崎県税・総務事務所までお願いします。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。